水道事業の会計を学び始めると、最初に出てくるのが「資本的収支」と「収益的収支」。名前だけ聞くと難しそうですが、実は「日常のやりくり」と「将来への投資」を分けて考えているだけです。本記事では、その違いと分ける理由をやさしく解説します。

なぜ2種類の収支が必要なの?

水道は24時間365日使えるインフラです。その裏では、料金収入をもとに運営し、職員の人件費や電気代、管路の修繕などをまかなっています。

しかし水道事業の特徴は「設備投資の大きさと長期性」です。管路や浄水場は数十年単位で使うため、その建設費用や更新費用は「日々の収入」とは性質が異なります。

そのため、会計では「収益的収支」と「資本的収支」に分けて整理し、

- 毎日の経営の健全性

- 将来の設備更新の備え

を、それぞれ正しく把握できるようにしているのです。

収益的収支とは?

定義

収益的収支とは、事業の「日常的なお金の流れ」を表します。

内容

- 収入:水道料金、雑収入など

- 支出:人件費、電気代、薬品費、修繕費、減価償却費 など

イメージ

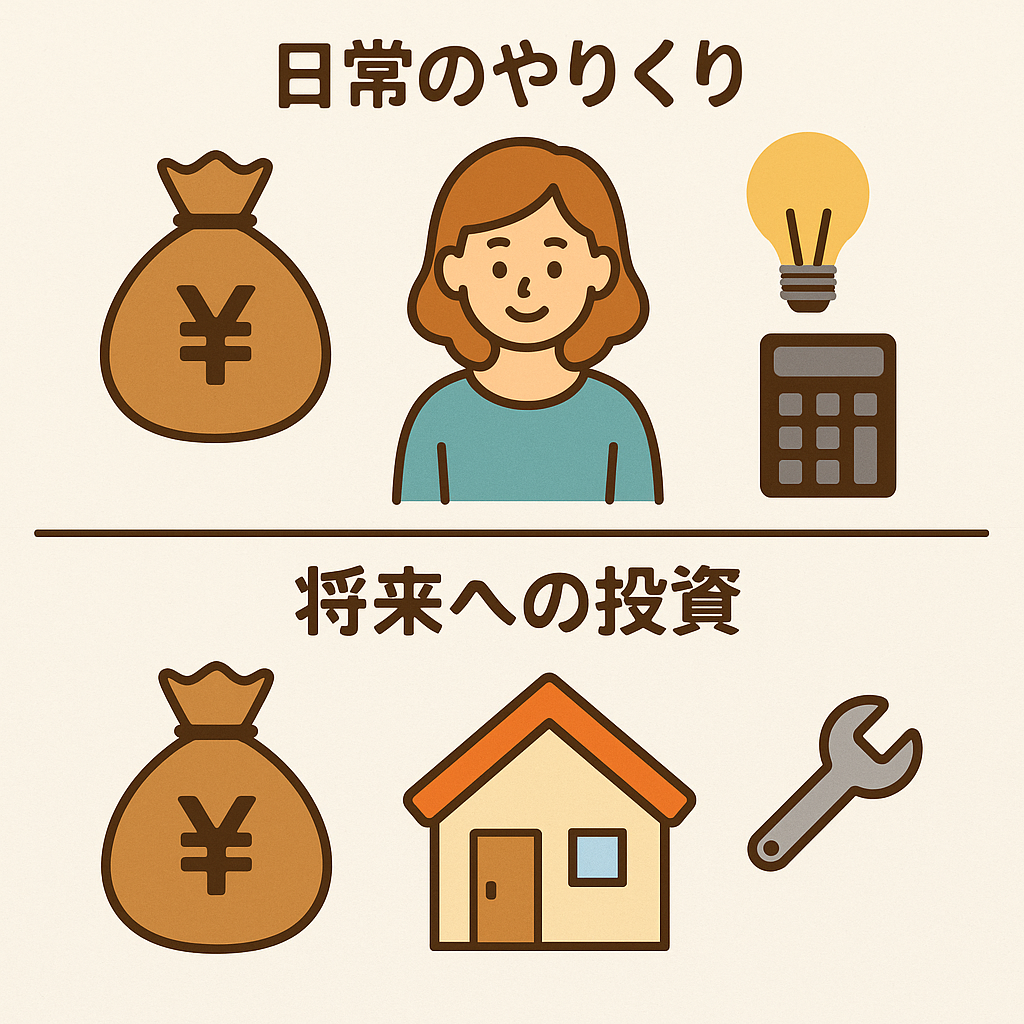

家庭に例えると「毎月の家計簿」に近いです。給与収入があり、そこから食費や光熱費を払うイメージです。

意味

- 経営が黒字か赤字かを判断する指標になる

- 日常的な運営にかかる費用を、水道料金でまかなえているか確認できる

資本的収支とは?

定義

資本的収支とは、事業の「長期的な設備投資と資金調達の流れ」を表します。

内容

- 収入:企業債(借入金)、国庫補助金、自己資金(過年度の剰余金など)

- 支出:浄水場や配水池の建設、管路更新、大型設備購入 など

イメージ

家庭で言えば「マイホームの購入」や「リフォーム資金」。一度に大きな支出が発生し、ローンや貯金、補助金でまかなうようなイメージです。

意味

- 将来の設備更新の財源をどう確保しているかを示す

- 長期の資金計画や料金改定の根拠になる

資本的収支と収益的収支を分ける理由

1. 性質がまったく違うから

- 収益的収支:日常の経営状況を把握するため

- 資本的収支:将来の投資と資金繰りを管理するため

これを混ぜると「本当に経営が健全なのか」が分からなくなります。

2. 長期視点と短期視点を分けるため

水道設備は数十年単位で使います。そのため、日常の損益とは切り離して見た方が合理的です。

3. 利用者に説明しやすくするため

- 「料金収入で普段の経費が足りているか」

- 「設備更新に必要なお金をちゃんと準備しているか」

をそれぞれ説明できると、お客様(水道使用者)や議会への説明もスムーズになります。

具体例:ある年度の会計を例に

たとえば、ある水道事業の決算を簡単にイメージすると…

- 収益的収支

- 水道料金収入:30億円

- 人件費・電気代・薬品費など:25億円

- 差引き:+5億円(黒字)

- 資本的収支

- 管路更新工事:20億円

- 財源:企業債15億円、補助金3億円、自己資金2億円

→ この場合、「日常の経営は黒字で安定」「ただし管路更新には借金や補助金を頼っている」という姿が見えてきます。

よくある誤解・落とし穴

- 「黒字だから大丈夫」とは限らない

収益的収支で黒字でも、資本的収支の備えが不足していると将来更新できなくなる恐れがあります。 - 「借金が多い=悪い」とは限らない

水道設備は長期間にわたり利用者全体で使うため、企業債で世代間負担を調整するのは合理的です。 - 「資本的収支は見なくていい」と思ってしまう

料金改定や更新投資計画の議論では資本的収支がカギになります。

まとめ

収益的収支は「毎日の家計簿」のように、いまの暮らしを支える日常のやりくりを映し出します。人件費や電気代、薬品費など、止めることのできない支出をしっかり料金収入でまかなえているかをチェックする大切な鏡です。

一方で、資本的収支は「将来のマイホーム計画」にたとえられるように、数十年先までを見据えた大きな投資を表します。管路や浄水場の更新といった巨額の支出をどう調達するか――借入金や補助金、自己資金のバランスを考えることが欠かせません。

つまり、この2つをきちんと分けて見ていくことで、「いまの経営の健全性」と「未来への備え」を両立して確認できます。実務担当者の皆さんにとっては、決算書や予算を眺めるときに、“これは日常のやりくりの話なのか、それとも将来の投資の話なのか”と意識することが第一歩です。

水道事業会計は難しそうに見えますが、根本にある考え方は、実は私たちの家庭の家計管理と同じです。大切なのは、「日常」と「未来」を混ぜずに見極めること。この視点さえ押さえれば、数字の意味がぐっとわかりやすくなるはずです。

コメント